真希望我给宝宝买保险前,有人告诉我这些!

2024-08-27

194

点赞

收藏

- 服务范围:

- 龙子湖蚌山禹会淮上怀远五河固镇

- 服务内容:

- 健康保险

- 公司名称:

- 大童保险服务

- 区域

- 蚌埠-龙子湖

- 地址

- 北京朝阳大悦城

- 认证

- 手机身份证

- 联系人

- 芦老师

真希望我给宝宝买保险前,有人告诉我这些!

这天老妈子们闲聊,编辑部的 C 姐感慨:在家收拾,发现老厚1个本子,全是笔记——刚养娃那会儿啥都不懂,上网查、听闺蜜讲,怎么给娃做辅食、提高抵抗力、保险怎么弄……

7788记1大堆。

读书的时候,怕是都没这么认真过喔。

阿周搭话说,当妈后最怕的就是孩子生病,尤其是最近,又是支原体、流感、又是新冠的,只能到处做功课、各种问,别的还好,就是这保险,水可太深了……

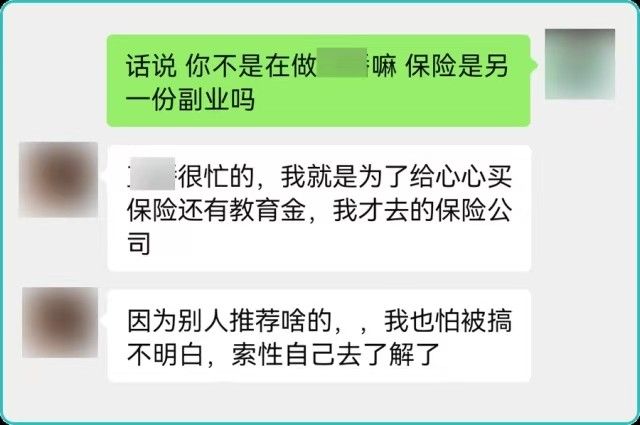

她姐工作很忙,但为了给刚上幼儿园的崽找个靠谱的保险,甚至找了家保险公司上班,就为摸清里头的门道:

后台也经常有妈妈问我们:真有必要买保险吗?给孩子买什么好、怎么配置,有没有给小白的建议?

这不,我们找了保险方面的专业人士,给姐妹们来个科普。

没买过保险的妈妈,注意下面这 4 个问题;已经买了的,也可以把保单找出来,对照着看看,是不是买对了。

1、明白自己的需求后再挑产品

第1步,要弄明白买保险是为了什么?保险不能保证我们不生病,它的作用是在我们需要的时候帮我们减少经济压力。

我们建议宝宝买保险按照【少儿医保+医疗险+重疾+意外】的搭配来。

好学费的话,也可以配1份教育金,专款专用。

02要保额高,但不要花太多钱

既然保险能解决的是经济问题,在明确自己的需求后,下1步就是要确认,保险的保额是否足够。

不然万1真出事了,保险赔的钱不够用,还是得发愁。

根据中国精算师协会提供的数据,常见的重大疾病平均费用在 20~80 万,所以1般建议宝宝的医疗险保额 100~200 万,重疾险保额至少 30 万。

对于意外险,国家对未成年人身故/全残的赔付额有1定限制。

所以,应该关注宝宝因为意外情况导致的就医,也就是意外医疗的保额,建议是在 1 万以上。

那问题就来了,花的钱少了保额不够,保额太高又会拉高预算,太贵就成了负担。

所以,官方给的标准是,全家不只是宝宝基础保险的支出,在年收入的 5%~15% 之间最为合适,教育金就根据不同的家庭情况,再加预算。

所以,1定要优先保证保额。

在预算充足的条件下,可以直接把保额拉满;在预算有限的情况下,也可以先选择定期的产品,保障孩子未来几十年的生活,等到以后条件好了,或是孩子能自己挣钱了,再来补齐也不迟。

03、要趁早买

但不要太着急下手

宝宝保险1定要趁早,这样选择空间更大,价格也会更便宜。

买保险之前,有个环节叫【健康告知】,就是告诉保险公司宝宝的身体情况,保险公司来判断会不会投保。

随着宝宝慢慢长大,生过的病可能也会增加,能选择保险的空间可能也就变小了。

另1方面,像重疾险这种1交好几十年的保险,保费都是随着年龄的增长而增加的。

同1份重疾险,同样是交 30 年,50 万保额保到终身,不满1岁时 2200 多1年,3 岁可能就要 2400 多,但 3 岁买不仅少了两年保障,还要多交 6000 块。

不过千万别太着急,避免关心则乱。

买之前1定要搞清楚这几件事:

市面上保险公司有 200 多家,每家公司主打的优点也都不1样,哪怕懂了上面这么多知识,但真到了挑的时候会发现,产品成千上万个,条款看不懂,也不知道该怎么分辨。

这时候,你需要的其实是1个保险规划师、1个咨询平台,为你定制1份方案,让专业的人帮你解答——该如何给自己和家人配置保险。

4、专业的事交给专业的人,不做冤大头

保险真的挺复杂的,如果自己不懂,很容易白白花了冤枉钱。

直接找业务员吧,他们又会1个劲儿地说自家公司产品好,被推销1大堆,连买的是什么都不知道,稀里糊涂掏了钱。

这样的事,相信大家身边也不是1个两个了。

这种情况下,妈妈们最希望的是,能有人告诉我们条款可能藏着什么坑,哪些情况下不赔,帮我们分析哪些保险适合我,该花多少钱,不用担心交了智商税。

大童就是这么1家专业正规的平台,他不属于任何1家保险公司,是第3方专门做服务的,相对来说会比较中立客观。

这是第 29 次推荐大童了,他家不是上来就推销产品。

而是由顾问先询问你的家庭结构、身体健康状况和收入水平,分析保障需求,然后根据需求从上千款产品挑选出最合适的,形成1套专属的保障方案,所有问题都讲解的1清2楚。

生病看病,怎么把经济负担降下来?

意外情况,如何不影响1家老小正常生活?

孩子教育,怎样提前规划减轻压力?

这个方案不是简单的复制粘贴,是能根据你的要求进行调整。

除了家庭保障外,你的顾问还会帮你测算怎么规划才能最快提前退休,是真正的量身定制。

日常价 500 元的服务,这次我们特意争取了 50 个免费名额给到大家,先到先得。

免费获得价值 500 元,专属家庭保障规划方案

这天老妈子们闲聊,编辑部的 C 姐感慨:在家收拾,发现老厚1个本子,全是笔记——刚养娃那会儿啥都不懂,上网查、听闺蜜讲,怎么给娃做辅食、提高抵抗力、保险怎么弄……

7788记1大堆。

读书的时候,怕是都没这么认真过喔。

阿周搭话说,当妈后最怕的就是孩子生病,尤其是最近,又是支原体、流感、又是新冠的,只能到处做功课、各种问,别的还好,就是这保险,水可太深了……

她姐工作很忙,但为了给刚上幼儿园的崽找个靠谱的保险,甚至找了家保险公司上班,就为摸清里头的门道:

后台也经常有妈妈问我们:真有必要买保险吗?给孩子买什么好、怎么配置,有没有给小白的建议?

这不,我们找了保险方面的专业人士,给姐妹们来个科普。

没买过保险的妈妈,注意下面这 4 个问题;已经买了的,也可以把保单找出来,对照着看看,是不是买对了。

1、明白自己的需求后再挑产品

第1步,要弄明白买保险是为了什么?保险不能保证我们不生病,它的作用是在我们需要的时候帮我们减少经济压力。

我们建议宝宝买保险按照【少儿医保+医疗险+重疾+意外】的搭配来。

好学费的话,也可以配1份教育金,专款专用。

02要保额高,但不要花太多钱

既然保险能解决的是经济问题,在明确自己的需求后,下1步就是要确认,保险的保额是否足够。

不然万1真出事了,保险赔的钱不够用,还是得发愁。

根据中国精算师协会提供的数据,常见的重大疾病平均费用在 20~80 万,所以1般建议宝宝的医疗险保额 100~200 万,重疾险保额至少 30 万。

对于意外险,国家对未成年人身故/全残的赔付额有1定限制。

所以,应该关注宝宝因为意外情况导致的就医,也就是意外医疗的保额,建议是在 1 万以上。

那问题就来了,花的钱少了保额不够,保额太高又会拉高预算,太贵就成了负担。

所以,官方给的标准是,全家不只是宝宝基础保险的支出,在年收入的 5%~15% 之间最为合适,教育金就根据不同的家庭情况,再加预算。

所以,1定要优先保证保额。

在预算充足的条件下,可以直接把保额拉满;在预算有限的情况下,也可以先选择定期的产品,保障孩子未来几十年的生活,等到以后条件好了,或是孩子能自己挣钱了,再来补齐也不迟。

03、要趁早买

但不要太着急下手

宝宝保险1定要趁早,这样选择空间更大,价格也会更便宜。

买保险之前,有个环节叫【健康告知】,就是告诉保险公司宝宝的身体情况,保险公司来判断会不会投保。

随着宝宝慢慢长大,生过的病可能也会增加,能选择保险的空间可能也就变小了。

另1方面,像重疾险这种1交好几十年的保险,保费都是随着年龄的增长而增加的。

同1份重疾险,同样是交 30 年,50 万保额保到终身,不满1岁时 2200 多1年,3 岁可能就要 2400 多,但 3 岁买不仅少了两年保障,还要多交 6000 块。

不过千万别太着急,避免关心则乱。

买之前1定要搞清楚这几件事:

市面上保险公司有 200 多家,每家公司主打的优点也都不1样,哪怕懂了上面这么多知识,但真到了挑的时候会发现,产品成千上万个,条款看不懂,也不知道该怎么分辨。

这时候,你需要的其实是1个保险规划师、1个咨询平台,为你定制1份方案,让专业的人帮你解答——该如何给自己和家人配置保险。

4、专业的事交给专业的人,不做冤大头

保险真的挺复杂的,如果自己不懂,很容易白白花了冤枉钱。

直接找业务员吧,他们又会1个劲儿地说自家公司产品好,被推销1大堆,连买的是什么都不知道,稀里糊涂掏了钱。

这样的事,相信大家身边也不是1个两个了。

这种情况下,妈妈们最希望的是,能有人告诉我们条款可能藏着什么坑,哪些情况下不赔,帮我们分析哪些保险适合我,该花多少钱,不用担心交了智商税。

大童就是这么1家专业正规的平台,他不属于任何1家保险公司,是第3方专门做服务的,相对来说会比较中立客观。

这是第 29 次推荐大童了,他家不是上来就推销产品。

而是由顾问先询问你的家庭结构、身体健康状况和收入水平,分析保障需求,然后根据需求从上千款产品挑选出最合适的,形成1套专属的保障方案,所有问题都讲解的1清2楚。

生病看病,怎么把经济负担降下来?

意外情况,如何不影响1家老小正常生活?

孩子教育,怎样提前规划减轻压力?

这个方案不是简单的复制粘贴,是能根据你的要求进行调整。

除了家庭保障外,你的顾问还会帮你测算怎么规划才能最快提前退休,是真正的量身定制。

日常价 500 元的服务,这次我们特意争取了 50 个免费名额给到大家,先到先得。

免费获得价值 500 元,专属家庭保障规划方案

交易前请核实商家资质,勿信夸张宣传和承诺,勿轻易相信付定金、汇款等交易方式。